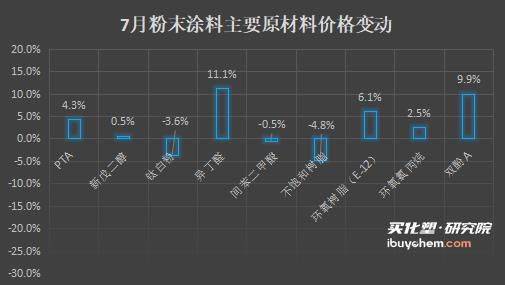

7月粉末涂料采购成本指数修复上行 异丁醛涨超11%

7月化工品市场止跌企稳,部分品目窄幅上行,在宏观压力减轻背景下原油价格连续上行,对化工品价格提振,而需求端偏弱对市场涨势形成一定制约。8月国际原油或延续高位波动,化工品需求端在“金九”需求旺季来临前预期下,预计8月化工品仍有进一步向上空间,但考虑实际终端需求传导缓慢影响,市场涨幅或受限。

据买化塑研究院粉末涂料采购成本指数显示,2023年7月粉末涂料采购成本指数为83%,环比6月上涨1个百分点,涂料主要原材料PTA、异丁醛、新戊二醇、环氧树脂、环氧氯丙烷、双酚A等产品价格持续上涨,但不饱和树脂、钛白粉(金红石)、间苯二甲酸价格会出现不同程度下滑。

异丁醛:7月国内异丁醛均价7323元/吨,环比6月均价+11.14%,同比去年-5.35%,较年初1月均价-3.42%。

7月国内异丁醛市场行情报价大幅上涨,主流厂家价格轮番上涨,利华益、鲁西、华鲁恒升等主流生产企业出厂价格累计涨幅达600-800元/吨,市场价格也由6月中旬的6000元探涨至月底的7800元/吨。月内原料丙烯价格上涨,成本有所支撑,中旬受个别工厂突发停车检修影响,场内现货供应有所收紧,异丁醛价格进一步推涨。

新戊二醇:7月国内新戊二醇均价8676元/吨,环比6月均价+0.54%,同比去年-19.74%,较年初1月均价-13.24%。

7月国内新戊二醇市场价格小幅上行,月内原料异丁醛市场价格大大上涨,成本面支撑强劲,新戊二醇价格跟随异丁醛价格上移。且8月工厂方面检修增多,淡季行情进入尾期,后期供应面预期偏紧下,预计新戊二醇价格或高位僵持为主。

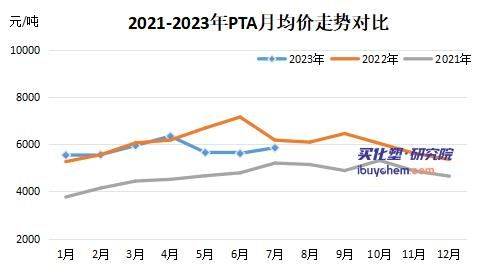

7月国内PTA价格震荡走强,成本端重心走强助推,在供需面和宏观面的一同推动下,原油偏强支撑成本,供应减量持续改善供需,价格涨势扩大。从PTA自身供应端来看,此前受到部分装置检修PTA开工率一度降低至74%以下,但随着7月下旬陆续重启,叠加恒力一套250万吨的新产能投产成功,PTA供应再度恢复至高位,开工率提升至80%附近。短期来看成本端维持坚挺之下,PTA价格或仍维持上行。

环氧树脂:7月国内固体环氧树脂(E-12)均价12983元/吨,环比6月均价+6.07%,同比去年-23.14%,较年初1月均价-7.56%。

月内双原料双酚A及环氧氯丙烷市场重心继续上扬,环氧树脂成本面支撑增强,生产企业在成本承压下上调出厂报价,环氧树脂市场挺涨,尤其部分固体树脂装置停车,固体供应面有一定利好,市场交投重心宽幅上行。但下游对高价原料接受度不高,下游需求跟进欠佳,市场交投有限,价格重心高位震荡运行。

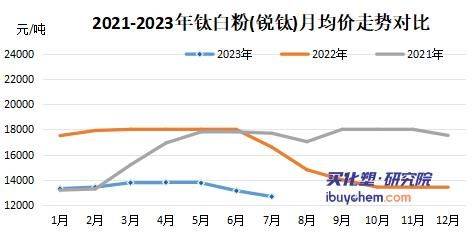

钛白粉:7月国内钛白粉(金红石)均价15085元/吨,环比6月均价-3.61%,同比去年-17.93%,较年初1月均价+0.57%。

7月钛白粉市场行情先跌后涨,总的来看市场弱势走低,下旬止跌反弹,月底二十家企业发函宣涨,但国内需求依旧疲软。上旬厂家陆续下调价格,由于成本压力较大,钛白粉价格下降空间存在限制,下游逢低补货,企业去库存较多,叠加厂家前期减产或检修较多,市场开工不足,供应偏紧,月底主流生产企业纷纷发函宣涨,但终端需求支撑依旧较弱,仍有部分业者存一定悲观情绪。

不饱和树脂:7月国内不饱和树脂(196#)均价8938元/吨,环比6月均价-4.81%,同比去年-19.41%,较年初1月均价-8.79%。

7月国内间苯二甲酸均价8995元/吨,环比6月均价-0.5%,同比去年-17.26%,较年初1月均价-4.31%。

7月国内环氧氯丙烷均价7638元/吨,环比6月均价+2.52%,同比去年-36.36%,较年初1月均价-13.39%。

7月国内双酚A均价9873元/吨,环比6月均价+9.88%,同比去年-16.82%,较年初1月均价+0.06%。返回搜狐,查看更加多